昆仑万维的财务报告如同镜子,映照出公司错综复杂的业务架构以及让人费解的盈利情况。这无疑成为了众多关注者的焦点,同时也引发了他们的诸多疑问。

一成立与初期业务

昆仑万维成立于2008年,起初主要从事网页游戏。那时,国内游戏行业巨头众多,竞争异常激烈。2009年,公司果断开拓海外市场,这一举措十分英明。到了2013年,昆仑万维发布的财报显示,海外收入已占总收入的大约七成。这充分说明了海外市场对于昆仑万维初期发展的重要推动作用。

它的海外业务起初发展得不错,这让它得以持续成长。那时,公司主要依靠海外市场的收入,逐渐积累起了资源,用于拓展业务,这也为其后来的上市打下了坚实的基础。

二业务扩张与收缩

至2021年年末,昆仑万维的业务已涉猎社交、娱乐、元宇宙等多个板块。相较五年前,其业务领域发生了显著变化。部分产品已不复存在,而现存产品也在不断拓展新方向。例如,Opera已开始涉足元宇宙领域。这种业务范围的拓展展现了公司勇于探索的精神,但同时也伴随着诸多不确定性。

业务虽然覆盖面广,但各个领域的地位并不突出。部分领域甚至处于不利地位,或是无法占据领先位置。因此,公司在各个领域能获得的市场份额都相对较小。

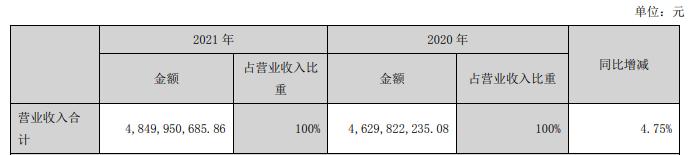

2021年,公司各项业务总收入累计达到了48亿元。观察过去五年的营收情况,2020年的数据尤为特别。当年营业收入为27.4亿元,同比下降了25.7%,然而净利润却高达50亿元,增长了2.9倍。扣除特殊项目后,净利润为21亿元,同比增长了63%。这种营收与利润之间的巨大差距,让人对其盈利的持续性产生了疑问。

公司营收与利润之间存在不一致。这反映出其盈利模式相当复杂,并不仅仅是依赖于核心业务的收入质量。同时,投资收益及其他非常规业务对利润的贡献亦不容忽视。

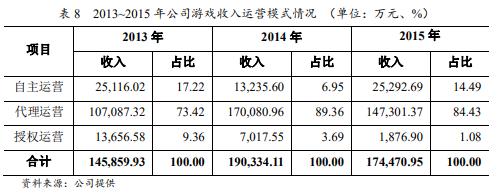

2015年公司上市,标志着进入了新的发展阶段。在此之前,昆仑游戏作为公司主营,但随着并购业务的增多,其光芒逐渐被掩盖。上市前,公司主要收入来源于游戏业务,其中2013至2015年间,游戏代理收入占比高达近九成,而自主研发的收入比例则相对较少。因此,上市后,公司在游戏研发方面的投入并未得到充分增加,并开始涉足其他多个业务领域。

上市后,公司未加强游戏业务的研发投入,这导致原本的核心游戏业务逐渐被边缘化。因此,企业的业务范围变得愈发庞杂,外界对于公司定位的判断也变得更加困难。

2020年,Grindr以42亿的价格被售出,投资所得确认了29亿,并计入科技股权投资。同年,该业务还确认了33.6亿的收益。上市初期,也有通过投资及资产转让获得收益的情况。

这表明,公司财报显示的利润,主要并非来自日常经营活动。实际上,公司相当一部分利润,是通过投资所得来填补主营业务盈利的空缺。这种现象已不再罕见。

2018年,周亚辉离开了Opera。随后,Opera肩负重任,推出了“Opera+”战略,该战略涉及新闻、金融支付、社交等多个领域。如今,昆仑万维已不再仅限于游戏领域,Opera已成为其战略布局的关键一环。

歌剧的发展与昆仑万维的整体业务走向紧密相连。其能否在众多业务的融合中展现关键作用,这直接影响到公司是否能够摆脱当前业务混乱的局面,从而在市场上扩大份额并增强竞争力。